Étape 1.4 Identifier les coûts des SNP et les flux prioritaires

Quels sont les matières et les entrées/sorties d’énergie associées aux pertes économiques les plus élevées et/ou aux impacts environnementaux les plus significatifs ?

Approche logique

Le point de départ du diagnostic TEST se focalise sur le périmètre de l’entreprise dans son ensemble (l’interface par laquelle les flux de matières, l’eau et l’énergie entre dans et/ou quitte un système de production). Son objectif est d’identifier les flux de matière et d’énergie ayant le potentiel d’amélioration le plus élevé en terme d’efficacité des ressources. Ils peuvent ensuite être sélectionnés en tant que flux prioritaires et analysés plus en détails au cours des étapes 1.5 et 1.6

Les entreprises ne se rendent pas souvent compte que les coûts réels des déchets et de la pollution qu’elles génèrent ne comportent pas uniquement des frais d’élimination, des coûts de traitement et d’équipement, mais qu’ils incluent également les coûts d’achat des matières qui sont transformées en déchets ou en énergie excédentaire. Ces coûts sont appelés des coûts de « sorties non produits » (coûts SNP) et correspondent en général à un ordre de grandeur plus élevé que les coûts de l’élimination des déchets et du traitement des émissions. L’équipe dirigeante ne s’en rend pas compte car les coûts réels des SNP sont rarement suivis par les systèmes comptables des entreprises. Toutefois, ils peuvent être calculés ou estimés par les responsables de la comptabilité et de la production.

Les flux prioritaires sont sélectionnés à partir des critères suivants :

Pertes économiques totales dues à l’utilisation inefficace d’une matière spécifique, de l’eau ou des flux d’énergie (coûts SNP)

Potentiel d’économies financière et physique de matières, d’eau ou d’énergie (une évaluation comparative est effectuée afin d’estimer l’ampleur des économies potentielles réalistes pour des flux spécifiques)

Les propres préoccupations environnementales de l’entreprise (exigences légales, rareté des intrants de production, des questions de santé et de sécurité, etc.)

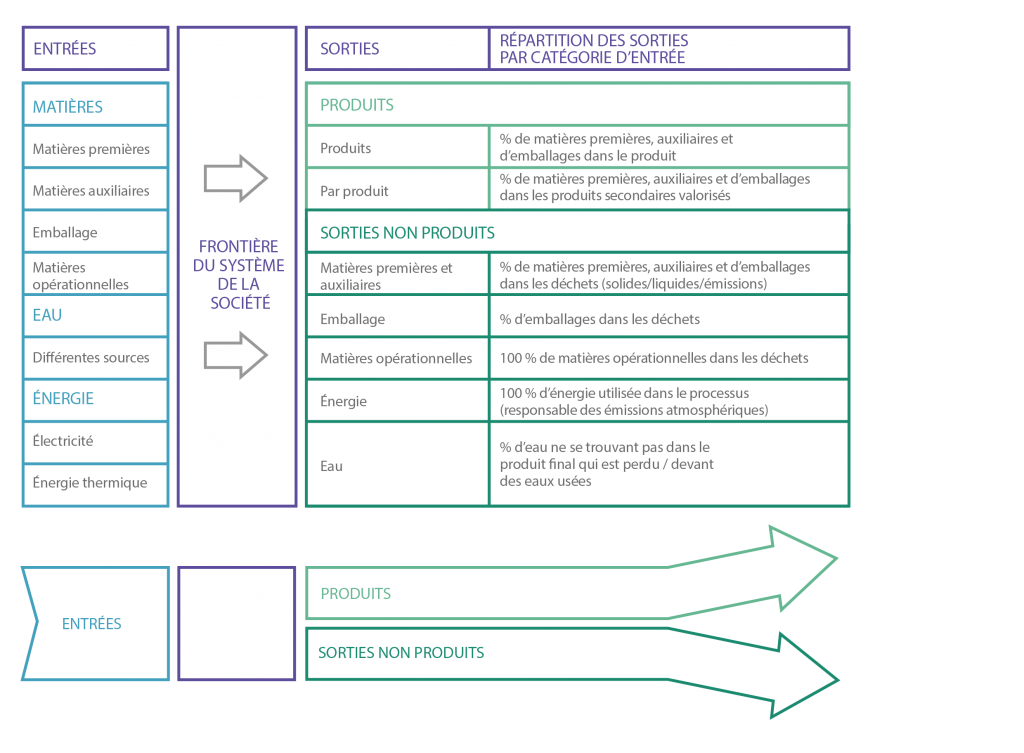

Le calcul des coûts et des volumes de SNP repose normalement sur des données issues de bilans matières et sur la liste des comptes, car un grand nombre d’entreprises ne disposent pas de systèmes d’information plus détaillés. Les entrées et les sorties totales de l’exercice financier précédent sont recueillies à la fois en volume et valeur monétaire pour compléter le bilan. Les pertes au niveau des entrées (matières, eau et énergie) et les coûts associés sont estimés. Les entrées de matières sont divisées en matières premières, auxiliaires et d’emballage, qui finissent en produits, déchets ou émissions (voir catégories d’entrée/sortie dans la figure 9). Les consommables et l’énergie, qui par définition ne deviennent pas (ne font pas partie) des produits, sont considérées comme des SNP à 100 %. La première évaluation entrée-sortie ne s’équilibre généralement pas à zéro, mais l’objectif est justement de définir la base de référence des coûts totaux de SNP et d’enregistrer des options d’amélioration pour le système d’information de manière à ce que de meilleures données soient disponibles pour les périodes comptables à venir.

Dans le cadre de cette étape, l’équipe TEST peut initier le système d’information pour l’efficacité des ressources pour les flux prioritaires sélectionnés, en :

- créant des indicateurs clés de performance (ICP) pour chaque flux prioritaire (par exemple, si l’eau a été identifiée comme un flux prioritaire, l’ICP peut correspondre à la quantité annuelle d’eau utilisée par unité de production (m3/t)

- calculant la référence de base de l’ICP (généralement à partir des données issues de l’année précédente, ex : la quantité d’eau utilisée par tonne de production au cours de l’exercice financier précédent)

- formulant un objectif pour chaque flux prioritaire (par exemple : augmentation de la conservation de l’eau) et fixant un objectif spécifique (Ex : % de l’efficacité de l’augmentation de l’eau dans une période définie)

Il doit être souligné que dès qu’un flux est reconnu comme un flux prioritaire, sa performance en matière d’efficacité des ressources doit être régulièrement suivie, si cela n’est pas déjà fait.